Deși am mai scris despre acest subiect, reciclez cîteva idei și exemplific.

În standarde nu se face referire la ”auditor” ci la ”assurance professional”.

În standarde nu se face referire la ”tipuri de audit” ci la ”tipuri de servicii”.

Serviciile oferite pot fi:

- audit

- revizie

- proceduri agreate (convenite)

Diferența esențială dintre cele trei este dată de nivelul de asigurare oferit prin raportul angajamentului.

În cazul angajamentelor de tipul procedurilor agreate, auditorul nu exprimă nici un nivel/grad de asigurare.

EXEMPLU

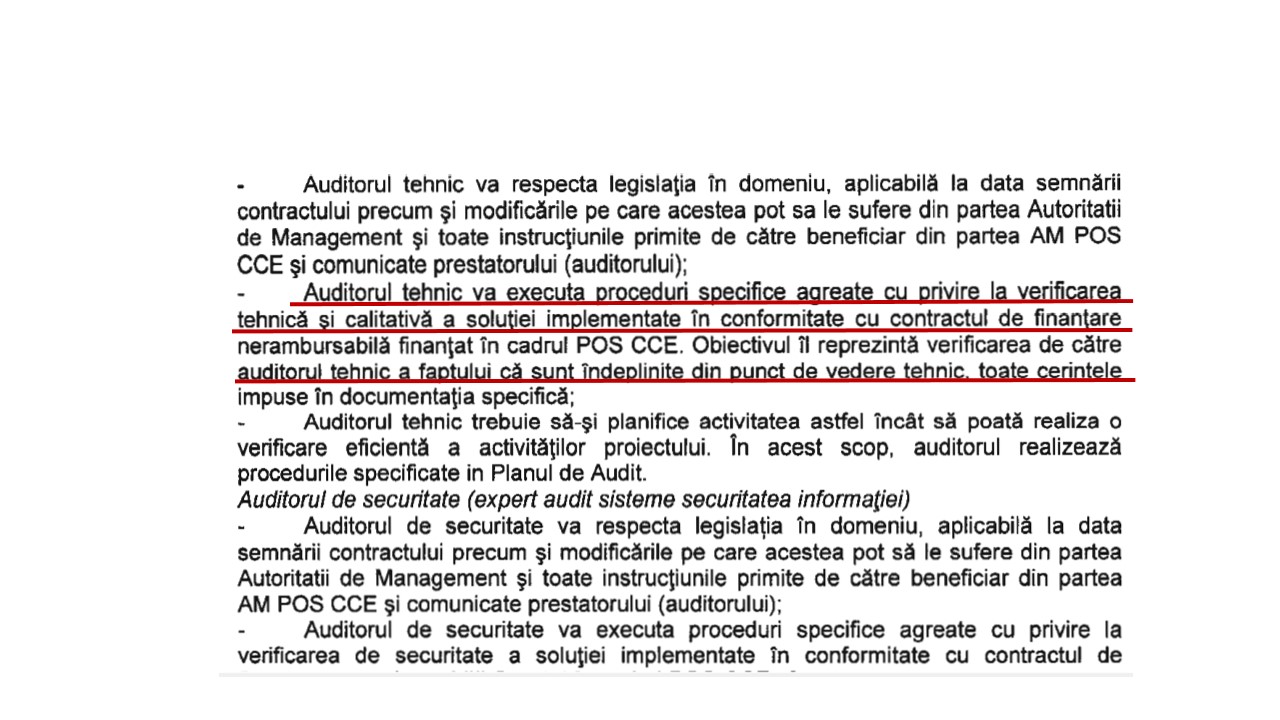

Se dau cerințele din imaginea de mai jos:

1. Ce titlul va avea raportul?

Raport independent privind procedurile agreate

2. Ce va conține raportul?

2.1 Obiectul activității (subject matter) și tipul angajamentului

”Am efectuat procedurile agreate așa cum au fost acestea definite în Caietul de sarcini și în Scrisoarea de angajament din data de….referitoare la implementarea proiectului….”

2.2 Identificarea părților responsabile

Conducerea…poartă răspunderea pentru acuratețea și exhasutivitatea informațiilor care ne-au fost puse la dispoziție pentru efectuarea procedurilor agreate, pentru definirea și respectarea procedurilor interne stabilite în conformitate cu cerințele legale aplicabile.

Angajamentul nostru a fost realizat în conformitate cu IS Audit and Assurance Standards elaborate de către ISACA

2.3 Un enunț prin care se precizează că obiectul activității (subject matter) este responsabilitatea părții responsabilă

Aceste proceduri au fost realizate pentru a analiza implementarea proiectului….de către….

2.4 Un enunț prin care se precizează că procedurile realizate au fost cele agreate cu partea identificată în raport:

Procedurile au fost stabilite de conducerea…așa cum sînt prezentate în Caietul de sarcini…și menționate în Scrisoarea de angajament din…

2.5 Un enunț prin care se precizează că suficiența procedurilor este reponsabilitatea părții responsabilă și un avertisment cu privire la suficiența procedurilor:

Deoarece procedurile agreate nu reprezintă un audit sau o revizie în conformitate cu IS Audit and Assurance Standards, nu exprimăm nici un fel de asigurare referitoare la subiectul angajamentului.

2.6 Enumerarea procedurilor și a constatărilor aferente

Conform scopului angajamentului nostru am efectuat următoarele proceduri:

–

2.7 Un enunț prin care se precizează dacă au fost realizate proceduri suplimentare

În cazul în care am fi efectuat alte proceduri suplimentare, un audit sau o revizuire în conformitate cuIS Audit and Assurance Standards, am fi putut identifica alte aspecte pe care vi le-am fi raportat.

2.8 Un enunț cu privire la restricțiile cu privire la utilizarea raportului

Acest raport este destinat exclusiv scopului descris …și….

Acest raport a fost întocmit pentru a putea raporta acele aspecte pe care trebuie să le raportăm într-un raport de proceduri agreate și nu în alte scopuri.

Pingback: Audit proiecte POSCCE – ”câte bordeie atâtea obiceie” | ADRIAN B. MUNTEANU